所谓“三航两机”包括了:航空、航天、航海、航空发动机和航海燃气轮机,这些领域代表着全球高科技的最前沿。

到了2021年该企业的净利润在第三季度就达到了2.57亿元,同比增长了112%,并创出了历史新高。

目前公司的股票正处在调整阶段,股价在151天内已经大幅回撤了42%,而股票的价格只有8元多。

该公司隶属于机床工具行业,主要研发、生产和销售齿轮磨床、螺纹磨床、滚齿机、车齿机、通用数控车床及加工中心。

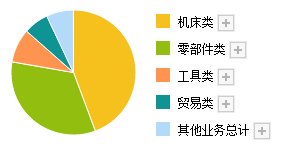

其中,机床类产品的收入占比为44.33%,零部件类产品的收入占比为33.41%,工具类产品的收入占比为8.77%。

该企业的核心竞争力和亮点在于,同时具备军工和工业母机概念。并且是A股为数不多的,能为军工“三航两机”领域生产数控机床的公司。

公司生产的齿轮加工设备、大型系列车铣复合加工中心、五轴卧式加工中心等高端工艺装备,可以解决航空发动机部分关键零部件的加工制造瓶颈,可替代进口。

军工+工业母机双概念,产品在军工“三航两机”和新能源汽车上实现了替代进口,这些就是该企业最大的竞争力。

(文章最后有企业的名称和股票的代码,请先客观中正地了解完公司的基本情况,再去揭晓最终的答案)

以下内容和财务数据均源自该公司2021年第三季度财报中,第6页的合并资产负债表,和第8页的合并利润表,并没有任何个人观点。

从2017年开始,该企业支付给员工的薪酬已经连续四年实现了增长。这说明公司目前处在高速发展的阶段,每年都在招兵买马向外扩张。

在会计制度中只要把产品卖出去了,即使还没有收到货款也会产生净利润。而现金流量表中的因经营活动而赚到的现金净额,才是公司实际赚到的现金。

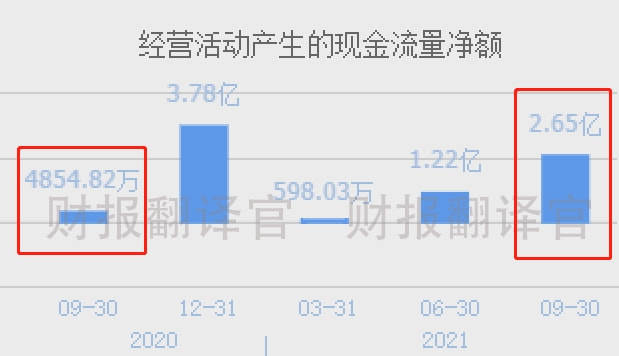

2020年第三季度,该企业因经营活动而实际赚到的现金净额只有4855万元。而到了2021年第三季度,这个数字涨至2.65亿元,同比增长了447%。

而该企业2021年第三季度的净利润只有2.57亿元,同期现金流量净额却高达2.65亿元,这说明管理层加强了应收账款的催缴力度,使往期的货款都快速回到了公司。

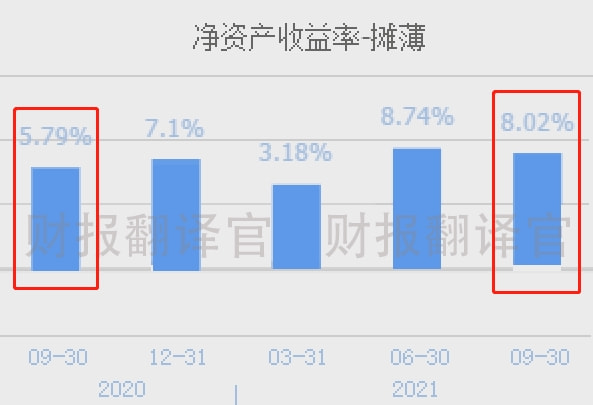

2020年第三季度,管理层用股东的100元钱,9个月后只能赚回5.79元的净利润,净资产收益率为5.79%。

到了2021年第三季度,管理层同样用股东的100元钱,9个月后却能赚回8.02元的净利润,净资产收益率为8.02%,同比增长了39%。

净资产收益率大幅地提高,说明公司在去年第三季度的赚钱能力明显增强。而该企业的盈利能力,在A股国防军工板块325家上市公司中,排名第90位。

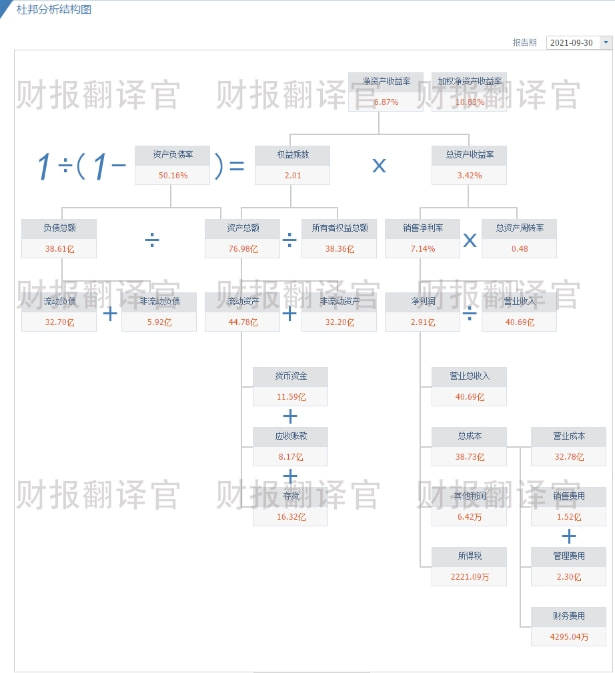

通过杜邦理论分析翻译官发现,这家企业在2021年第三季度业绩增长的主要原因是,销售回款时间的缩短。

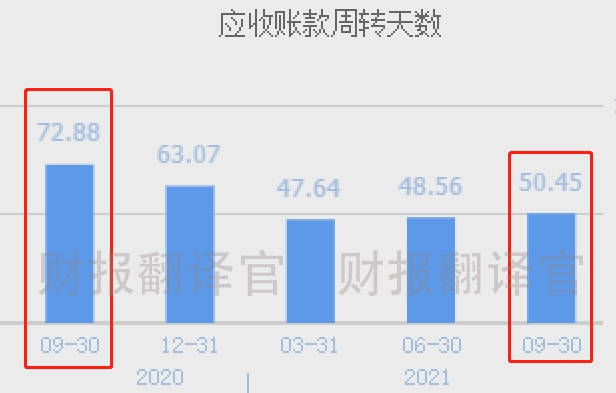

2020年第三季度,该企业销售数控机床的账期为73天。现在只需要50天就能收到货款,销售回款的时间缩短了31%。

销售回款时间的缩短,使得货款快速回到公司,这就提高了企业的资金使用效率,增强了盈利能力,这也是公司现金流量净额提高的原因。

2021年机床工具行业重点联系企业统计数据显示,1-6 月份我国机床行业整体营业收入较上年同期增长45.7%,对比2019年同期的增幅也达到 25%以上。

而利润总额较上年同期和2019年同期的增幅,都远高于营业收入的增幅,这说明数控机床的风口正在持续发酵。

通过上述详尽分析我们了解到,在2021年由于该企业数控机床销售速度的加快,以及销售回款时间的缩短,这些使得公司第三季度的业绩出现了增长。

2020年第三季度,公司销售100元的数控机床,能赚到20.13元的毛利润,销售毛利率为20.13%。

到了2021年第三季度,该企业同样销售100元的数控机床,却只能赚到19.43元的毛利润,销售毛利率为19.43%,同比下降了3.48%。

而该企业第三季度的销售毛利率,在A股国防军工板块325家上市公司中,排名第268位,名次比较靠后。

请注意:基本面良好的公司,股票不一定会上涨。但是那些能持续大涨的股票,公司的基本面一定非常出色。

而本文既没有推荐秦川机床这只股票,也没有说秦川机床公司有多么的好,而是精炼翻译该企业的财报。

电话:18320800808

传真:18320800808

邮箱:hobbm@www.zzjhkg.com

地址:广东省深圳市龙华新区大浪街道